ļSų°Įø(j©®ng)Ø·╔·╗ŅĄ─░l(f©Ī)š╣Ż¼╚╦éāĄ─╔·╗ŅįĮüĒįĮ║├Ż¼Č■╩ų╔▌│▐ŲĘūāĄ├Ųš═©Č°Ģr╔ąŻ¼Č■╩ų╔▌│▐ŲĘ╩ął÷Ą├ĄĮų¦ō╬ĪŻī”ę┬╩│ūĪąąŻ¼ęį╝░╔·╗ŅŲĘ┘|(zh©¼)Ą─ę¬Ū¾įĮüĒįĮĖ▀Ż¼Ž¹┘Mė^─Ņę▓ļSų«▐D(zhu©Żn)ūāŻ¼Å─Č°ī”╔▌│▐ŲĘĄ─ąĶŪ¾ę▓įĮüĒįĮČÓŻ¼Č■╩ų╔▌│▐ŲĘĄ├ĄĮ▀Mę╗▓ĮĄ─ŠņŅÖĪŻ▀@ę▓┤┘▀M┴╦╔▌│▐ŲĘį┌ųąć°Ą─╔·«a(ch©Żn)┼cõN╩█ĪŻĮ³Äū─ĻŻ¼ųąć°╔▌│▐ŲĘĘ■’ŚĄ─╩ął÷õN╩█┐éŅ~▒Ż│ų┴╦▌^┐ņĄ─į÷ķL╦┘Č╚Ż¼ī¦(d©Żo)ų┬Ą═ę╗īėĄ─Č■╩ų╔▌│▐ŲĘūāĄ├Ģ│õNĪŻ

Ė▀╦┘į÷ķLĄ─╔▌│▐ŲĘĘ■’Ś╩ął÷ęį╝░žS║±Ą─└¹ØÖ╬³ę²┴╦▒ŖČÓć°═ŌÅS╔╠Ą─═Č┘Yęį╝░ĻP(gu©Īn)ūóĪŻć°ļHĖ„┤¾╔▌│▐ŲĘŲĘ┼Ų╝Ŗ╝Ŗōī×®ųąć°╩ął÷Ż¼╚½├±ī”╔▌│▐ŲĘĄ─¤ßŪķę▓╩Ū┐šŪ░Ė▀ØqŻ╗▒ŖČÓ┤¾┼Ų╔▌│▐ŲĘĘųĘųį┌ųąć°ķ_ĄĻŻ¼▀M±vųąć°Ą─Ė„┤¾╔╠ł÷ĪŻļSų°Ģr╔ą░ūŅI(l©½ng)éā┼c╔▌│▐ŲĘĄ─ŠÓļxįĮüĒįĮĮ³Ż¼┤¾╝ęĄ─Ģr╔ąŽ¹┘Mę▓įĮüĒįĮ└ĒąįĪŻė╔ė┌╔▌│▐ŲĘ▒ŻųĄĄ─╠ž╩ŌąįŻ¼Č■╩ų╔▌│▐ŲĘę▓š²éõ╩▄ŪÓ▓AŻ¼ė╔┤╦č▄╔·│÷Ą─Č■╩ų╔▌│▐ŲĘ╝─┘uĄĻĪóĄõ«ö(d©Īng)ąą│╔×ķ░ūŅI(l©½ng)Ą─╠įīÜ“╩źĄž”ĪŻ

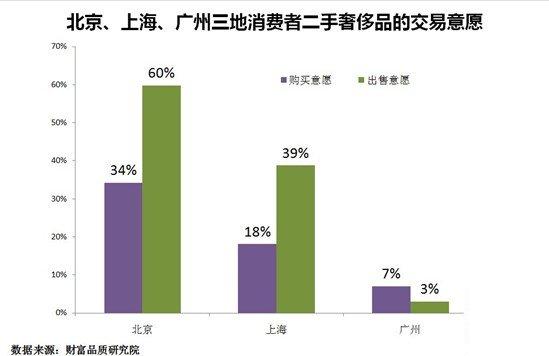

ō■(j©┤)üĒūįžöĖ╗ŲĘ┘|(zh©¼)蹊┐į║Ą─ĪČųąć°Č■╩ų╔▌│▐ŲĘł¾ĖµĪĘ’@╩ŠŻ¼─┐Ū░į┌ųąć°Ž¹┘Mš▀╩ųųą┐╔ęįČ■┤╬┴„═©Ą─╔▌│▐ŲĘ┐é┴┐╝sėą3000ā|╚╦├±Ä┼Ż¼▓ó│╩¼F(xi©żn)├┐─Ļ20%ū¾ėęĄ─Ė▀╦┘į÷ķLæB(t©żi)ä▌ĪŻĄ½╩ął÷╝┘žøć└ųžŻ¼LVĪóGUCCIĪóCHANELĄ╚╬╗┴ąČ■╩ų╩ął÷╔▌│▐ŲĘ┼Ų╝┘žø┐╔ęŖČ╚┼┼ąą░±Ū░┴ąĪŻ

Č■╩ų╔▌│▐ŲĘ╩ął÷╚▌┴┐▀_3000ā|

ųąć°Ž¹┘Mš▀ū„×ķ╚½Ū“ūŅ┤¾Ą─╔▌│▐ŲĘŽ¹┘M╚║¾wŻ¼ų¦ō╬ų°╚½Ū“╔▌│▐ŲĘŽ¹┘MŻ¼═¼Ģrė╔ė┌ųąć°╔▌│▐ŲĘČYŲĘ╩ął÷Ą─╗¹ą╬░l(f©Ī)š╣Ż¼├±ķgęčĮø(j©®ng)Ęe└█┴╦┤¾┴┐Ą─╬┤╩╣ė├╔▌│▐ŲĘęį╝░┐╔ęį┴„═©Ą─ęč╩╣ė├╔▌│▐ŲĘĪŻō■(j©┤)žöĖ╗ŲĘ┘|(zh©¼)蹊┐į║š{(di©żo)čąĮy(t©»ng)ėŗŻ¼─┐Ū░į┌Ž¹┘Mš▀╩ųųą┐╔ęįČ■┤╬┴„═©Ą─╔▌│▐ŲĘ┐é┴┐╝sėą3000ā|╚╦├±Ä┼Ż¼▓ó│╩¼F(xi©żn)├┐─Ļ20%ū¾ėęĄ─Ė▀╦┘į÷ķLæB(t©żi)ä▌ĪŻ

Ą½╩ŪŻ¼ė╔ė┌Ž¹┘Mė^─ŅįŁę“Ż¼ęį╝░Č■╩ų┴„═©╩ął÷▓╗░l(f©Ī)▀_Ż¼Įžų╣ĄĮ2013─Ļ╔Ž░ļ─ĻŻ¼Č■╩ų╔▌│▐ŲĘ╩ął÷Ą─Į╗ęūŅ~ų╗ėą┤¾╝s30ā|╚╦├±Ä┼ĪŻļm╚╗╩ął÷╗∙öĄ(sh©┤)║▄ąĪŻ¼Ą½╩Ūį÷╦┘║▄┐ņŻ¼─ĻŲĮŠ∙į÷╦┘į┌30%ęį╔ŽŻ¼│¼▀^═¼Ų┌╔▌│▐ŲĘ╩ął÷į÷ķL╦┘Č╚ĪŻ

╩ął÷ļm╚╗┐ņ╦┘į÷ķLŻ¼Ą½╩Ū╔▌│▐ŲĘĄ─Č■╩ųĮø(j©®ng)ĀI╣½╦Š┤¾▓┐ĘųęÄ(gu©®)─Ż▌^ąĪŻ¼▓óČÓöĄ(sh©┤)╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼š¹¾w╔╠śI(y©©)─Ż╩Įå╬ę╗Ż¼╚▒Ę”║╦ą─ĖéĀÄ┴”ĪŻ

▒▒Š®ę²ŅI(l©½ng)ąąśI(y©©)░l(f©Ī)š╣

š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż¼ę╗ŠĆ│Ū╩ąĄ─Ž¹┘Mš▀Č■╩ųĮ╗ęūĄ─ęŌįĖŽÓī”▌^×ķÅŖ┴ęŻ¼Ųõųą▒▒Š®Šė╩ūŻ¼Ųõ┤╬╩Ū╔Ž║ŻĪŻ60%Ą─▒▒Š®╩▄įL╔▌│▐ŲĘŽ¹┘Mš▀├„┤_▒Ē▀_┴╦ąĶę¬īó╩ųųąĄ─╔▌│▐ŲĘūā¼F(xi©żn)Ą─ŽļĘ©Ż¼▀@ų„ę¬į┤ė┌▒▒Š®Ą─╔▌│▐ŲĘŽ¹┘MČYŲĘ▒╚ųž▌^┤¾Ż¼═¼Ģrė╔ė┌š■ų╬ę“╦žČ°¤oĘ©╩╣ė├ī¦(d©Żo)ų┬ĪŻĄ½ÅVų▌═¼śėū„×ķę╗ŠĆ│Ū╩ąŻ¼«ö(d©Īng)?sh©┤)žŽ¹┘Mš▀Č■╩ų╔▌│▐ŲĘŽ¹┘MĄ─ė¹═¹├„’@▌^Ą═Ż¼▀@┼cÅVų▌š¹¾w╔▌│▐ŲĘ╩ął÷Łh(hu©ón)Š│ęį╝░╔▌│▐ŲĘŽ¹┘Mą─└ĒėąĻP(gu©Īn)ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Č■╚²ŠĆ│Ū╩ąĄ─Ž¹┘Mš▀į┌Č■╩ų╔▌│▐ŲĘĮ╗ęūĘĮ├µŻ¼¤ošō╩Ū┘I║═┘uĄ─ęŌįĖČ╝ŽÓī”▌^Ą═ĪŻĖ╗║└ļAīė┤¾▓┐Ęų▓╗Ģ■┘Å┘IČ■╩ų╔▌│▐ŲĘŻ¼šJ×ķ┘IČ■╩ų╔▌│▐ŲĘ▓╗Ę¹║Ž╦¹éāĄ─╔ĒĘ▌Ż¼Ė³▓╗Ģ■┘IČ■╩ų╔▌│▐ŲĘ╚ź╦═ČYŻ¼Č°ĘŪĖ╗║└ļAīėätī”ārĖ±║▄├¶ĖąŻ¼╝┤╩╣╩ŪČ■╩ų╔▌│▐ŲĘŻ¼ī”ė┌╦¹éā?n©©i)į╚╗╩ŪārĖ±▌^Ė▀Ą─╔▌│▐ŲĘŽ¹┘M╦«ŲĮŻ¼╦∙ęį╦¹éāīÄįĖ▀xō±╔▌│▐ŲĘ╝┘žø╗“š▀ĘŪ╔▌│▐ŲĘŻ¼Č°ĘŪČ■╩ų╔▌│▐ŲĘĪŻĪĪ

ĪĪ

╩ął÷▓╝Šųķ_╩╝Ž“Č■╚²ŠĆ│Ū╩ą┬¹čė

▒M╣▄2013─ĻĮø(j©®ng)Ø·į÷╦┘┌ģŠÅŻ¼Ą½▀@Įz║┴▓╗ė░ĒæČ■╩ų╔▌│▐ŲĘķTĄĻĄ─čĖ╦┘öUÅłĪŻĖ∙ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Č■╩ų╔▌│▐ŲĘĄĻÅ─2012─ĻĄ─512╝ęį÷╝ėĄĮ2013─ĻĄ─823╝ęŻ¼į÷ķL┴╦37.8%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ą┬į÷╝ėĄ─Č■╩ų╔▌│▐ŲĘķTĄĻ▓╗į┘ų╗į·Čč▒▒Š®Īó╔Ž║ŻĪóÅVų▌Ą╚ę╗ŠĆ│Ū╩ąŻ¼Č°╩Ūķ_╩╝Ž“ķL╔│Īó║╝ų▌Īó│╔Č╝Ą╚Č■ŠĆ│Ū╩ą┬¹čėĪŻ

“ę╗ŠĆ│Ū╩ąų„ī¦(d©Żo)ĪóČ■╚²ŠĆ│Ū╩ąöUÅł”│╔×ķČ■╩ų╔▌│▐ŲĘĮø(j©®ng)ĀIš▀Ą─ų„ę¬╩ął÷▓╝ŠųĪŻ▀@╩Ūę“×ķŻ║ę╗ŠĆ│Ū╩ą╔▌│▐ŲĘ╩ął÷▒╚▌^│╔╩ņŻ¼╔▌│▐ŲĘŽ¹┘Mų▓Į┌ģŽ“└ĒąįŻ¼Ž¹┘Mš▀Ą─Ž¹┘Mė^─Ņ▒╚▌^ķ_Ę┼Ż¼śĘė┌Įė╩▄ą┬Ą─Ž¹┘Mų„ÅłŻ¼ę“┤╦Č■╩ų╔▌│▐ŲĘ╩ął÷Ą─ų„æ(zh©żn)ł÷╚įį┌ę╗ŠĆ│Ū╩ą;Ą½╩Ūį┌“Ū■Ą└×ķ═§”Ą─«ö(d©Īng)Ž┬Ż¼šl─▄ūŅŽ╚š╝ŅI(l©½ng)╩ął÷šlŠ═┌AĄ├╩ął÷ų„äėŻ¼Č■╚²ŠĆ│Ū╩ąČ■╩ų╔▌│▐ŲĘ╩ął÷äéäéåóäėŻ¼š²╩ŪČ■╩ų╔▌│▐ŲĘ╔╠╝ęčĖ╦┘š╝ŅI(l©½ng)╩ął÷Ą─ūŅ║├ĢrÖCĪŻ

╔▌│▐ŲĘČ■╩ų╩ął÷╝┘žøć└ųž

š{(di©żo)čą░l(f©Ī)¼F(xi©żn)Ż¼Č■╩ų╔▌│▐ŲĘ╩ął÷╝┘žø┐╔ęŖČ╚ĘŪ│ŻĖ▀Ż¼¤ošō╩ŪČ■╩ų╔▌│▐ŲĘą┬ŲĘ▀Ć╩ŪČ■╩ų╔▌│▐ŲĘ┼fžøČ╝Ųš▒ķ┤µį┌╝┘žø¼F(xi©żn)Ž¾ĪŻį┌Įø(j©®ng)ĀI╝┘žøĄ─Č■╩ų╔▌│▐ŲĘĮø(j©®ng)õN╔╠▀MžøŪ■Ą└ųąŻ¼ų„ę¬ęįÅ─╝┘žø╔·«a(ch©Żn)╔╠╗“Įø(j©®ng)õN╔╠╠Ä▀Mžø×ķų„Ż¼┤¾▓┐Ęų▓ó▓╗Š▀éõ╝┘žø╔·«a(ch©Żn)─▄┴”ĪŻ═¼ĢrŻ¼ę▓ėąę╗Č©╔╠╝ę┤µį┌ų¬╝┘╩█╝┘Ą─ŪķørĪŻ

Č■╩ų╩ął÷╔▌│▐ŲĘ┼Ų╝┘žø┐╔ęŖČ╚┼┼ąą░±Ż║

╚f╩óäėæB(t©żi)

╚f╩óäėæB(t©żi) 2018─Ļ╠®ć°ć°ļHšš├„š╣ė[Ģ■ķ_š╣Ģr

2018─Ļ╠®ć°ć°ļHšš├„š╣ė[Ģ■ķ_š╣Ģrķg11į┬8╚š-11į┬10╚šŻ¼ėó╬─├¹ĘQ×ķThailand Lighting Fair 2018Ż¼

2018─Ļ╠®ć°ć°ļHšš├„š╣ė[Ģ■ķ_š╣Ģr

2018─Ļ╠®ć°ć°ļHšš├„š╣ė[Ģ■ķ_š╣Ģrķg11į┬8╚š-11į┬10╚šŻ¼ėó╬─├¹ĘQ×ķThailand Lighting Fair 2018Ż¼

ųą¢|Ż©ĄŽ░▌Ż®ć°ļH│Ū╩ąĪóĮ©ų■║═╔╠

ę╗.ĪŠėó╬─├¹ĘQĪ┐Light MIDDLE EAST Č■.ĪŠš╣Ģ■ĢrķgĪ┐2013─Ļ10į┬7-9╚š ╚².ĪŠš╣Ģ■Ąž³cĪ┐ųą¢|ĄŽ░▌ ╦─

ųą¢|Ż©ĄŽ░▌Ż®ć°ļH│Ū╩ąĪóĮ©ų■║═╔╠

ę╗.ĪŠėó╬─├¹ĘQĪ┐Light MIDDLE EAST Č■.ĪŠš╣Ģ■ĢrķgĪ┐2013─Ļ10į┬7-9╚š ╚².ĪŠš╣Ģ■Ąž³cĪ┐ųą¢|ĄŽ░▌ ╦─

Ą┌22ī├▓©╠mć°ļHšš├„įO(sh©©)éõš╣ė[Ģ■Ż©

š╣Ģ■ĢrķgŻ║ 2014─Ļ2į┬26╚š28╚š š╣Ģ■Ąž³cŻ║ ▓©╠m ╚A╔│ć°ļHš╣ė[ųąą─ š╣Ģ■ų▄Ų┌Ż║ ę╗─Ļę╗ī├ ĪŠš╣ŲĘĘČ

Ą┌22ī├▓©╠mć°ļHšš├„įO(sh©©)éõš╣ė[Ģ■Ż©

š╣Ģ■ĢrķgŻ║ 2014─Ļ2į┬26╚š28╚š š╣Ģ■Ąž³cŻ║ ▓©╠m ╚A╔│ć°ļHš╣ė[ųąą─ š╣Ģ■ų▄Ų┌Ż║ ę╗─Ļę╗ī├ ĪŠš╣ŲĘĘČ

2014─Ļ▒▒Š®ć°ļH╣®¤ß═©’L(f©źng)┐šš{(di©żo)Īóąl(w©©i)

š╣Ģ■╚šŲ┌Ż║2014─Ļ5į┬13-15╚š š╣ė[Ąž³cŻ║ųąć°▒▒Š® ųąć°ć°ļHš╣ė[ųąą─ą┬^Ż¼ š╣ė[├µĘeŻ║85,000ŲĮĘĮ

2014─Ļ▒▒Š®ć°ļH╣®¤ß═©’L(f©źng)┐šš{(di©żo)Īóąl(w©©i)

š╣Ģ■╚šŲ┌Ż║2014─Ļ5į┬13-15╚š š╣ė[Ąž³cŻ║ųąć°▒▒Š® ųąć°ć°ļHš╣ė[ųąą─ą┬^Ż¼ š╣ė[├µĘeŻ║85,000ŲĮĘĮ

2014─ĻŻ©±RüĒ╬„üåŻ®üåų▐ŠG╔½šš├„

š╣Ģ■├¹ĘQŻ║2014─ĻŻ©±RüĒ╬„üåŻ®üåų▐ŠG╔½šš├„š╣ė[Ģ■ ėó╬─├¹ĘQŻ║ECOLIGHT ASIA 2014 š╣Ģ■ĢrķgŻ║2014

2014─ĻŻ©±RüĒ╬„üåŻ®üåų▐ŠG╔½šš├„

š╣Ģ■├¹ĘQŻ║2014─ĻŻ©±RüĒ╬„üåŻ®üåų▐ŠG╔½šš├„š╣ė[Ģ■ ėó╬─├¹ĘQŻ║ECOLIGHT ASIA 2014 š╣Ģ■ĢrķgŻ║2014

2014Ę©ć°└’░║ć°ļH¤¶’Śš╣ Ę©ć°╬©

š╣Ģ■ĢrķgŻ║2014─Ļ05į┬20-22╚š š╣Ģ■Ąž³cŻ║Ę©ć° └’░║ š╣^├¹ĘQŻ║Ę©ć°└’░║EUREXPOš╣ė[ųąą─ ųąć°ĮMš╣

2014Ę©ć°└’░║ć°ļH¤¶’Śš╣ Ę©ć°╬©

š╣Ģ■ĢrķgŻ║2014─Ļ05į┬20-22╚š š╣Ģ■Ąž³cŻ║Ę©ć° └’░║ š╣^├¹ĘQŻ║Ę©ć°└’░║EUREXPOš╣ė[ųąą─ ųąć°ĮMš╣

2014─Ļ9į┬ą┬╝ėŲ┬üåų▐šš├„┐Ų╝╝š╣

ę╗.ĪŠš╣Ģ■├¹ĘQĪ┐2014─Ļą┬╝ėŲ┬üåų▐šš├„┐Ų╝╝š╣ Č■.ĪŠš╣Ģ■ĢrķgĪ┐2014─Ļ4į┬22-24╚š ╚².ĪŠš╣Ģ■Ąž³cĪ┐

2014─Ļ9į┬ą┬╝ėŲ┬üåų▐šš├„┐Ų╝╝š╣

ę╗.ĪŠš╣Ģ■├¹ĘQĪ┐2014─Ļą┬╝ėŲ┬üåų▐šš├„┐Ų╝╝š╣ Č■.ĪŠš╣Ģ■ĢrķgĪ┐2014─Ļ4į┬22-24╚š ╚².ĪŠš╣Ģ■Ąž³cĪ┐

2014─Ļ═┴Č·Ųõę┴╦╣╠╣▓╝Ā¢ć°ļHšš├„

š╣Ģ■├¹ĘQŻ║2014─Ļ═┴Č·Ųõę┴╦╣╠╣▓╝Ā¢ć°ļHšš├„ĪóļŖ┴”ļŖ╣ż╝╝ąg(sh©┤)š╣š╣ė[Ģ■ ėó╬─├¹ĘQŻ║ LIGHTTECH ISTANB

2014─Ļ═┴Č·Ųõę┴╦╣╠╣▓╝Ā¢ć°ļHšš├„

š╣Ģ■├¹ĘQŻ║2014─Ļ═┴Č·Ųõę┴╦╣╠╣▓╝Ā¢ć°ļHšš├„ĪóļŖ┴”ļŖ╣ż╝╝ąg(sh©┤)š╣š╣ė[Ģ■ ėó╬─├¹ĘQŻ║ LIGHTTECH ISTANB

▓©╠mć°ļHšš├„įO(sh©©)éõš╣ė[Ģ■┐éš╣^ĘĮ

▓©╠mć°ļHšš├„įO(sh©©)éõš╣ė[Ģ■ķ_š╣Ąž³c×ķ

▓©╠mć°ļHšš├„įO(sh©©)éõš╣ė[Ģ■┐éš╣^ĘĮ

▓©╠mć°ļHšš├„įO(sh©©)éõš╣ė[Ģ■ķ_š╣Ąž³c×ķ

2014─ĻŽŃĖ█ć°ļH┤║╝Š¤¶’Śš╣ā×(y©Łu)╗▌š■

×ķ┴╦╝ė┤¾═ŲÅV2014─ĻŽŃĖ█ć°ļH┤║╝Š¤¶

2014─ĻŽŃĖ█ć°ļH┤║╝Š¤¶’Śš╣ā×(y©Łu)╗▌š■

×ķ┴╦╝ė┤¾═ŲÅV2014─ĻŽŃĖ█ć°ļH┤║╝Š¤¶

░═╬„╩ź▒Ż┴_ć°ļHšš├„ļŖÜŌ╝░¤¶Š▀š╣

š╣Ģ■ĢrķgŻ║ 2014─Ļ4į┬24-28╚š š╣Ģ■

░═╬„╩ź▒Ż┴_ć°ļHšš├„ļŖÜŌ╝░¤¶Š▀š╣

š╣Ģ■ĢrķgŻ║ 2014─Ļ4į┬24-28╚š š╣Ģ■

2013─Ļ─ŽĘŪć°ļH¤¶Š▀š╣

─ŽĘŪ╬╗ė┌ĘŪų▐┤¾ĻæūŅ─ŽČ╦Ż¼╦žėąĪ░▓╩

2013─Ļ─ŽĘŪć°ļH¤¶Š▀š╣

─ŽĘŪ╬╗ė┌ĘŪų▐┤¾ĻæūŅ─ŽČ╦Ż¼╦žėąĪ░▓╩