1.«aśI╗žŅÖŻ║šš├„æ¬ė├Ė▀╦┘į÷ķL

ĪĪĪĪ1.1.«aśIį÷╦┘Ż║Ž┬ė╬ŻŠųąė╬ŻŠ╔Žė╬

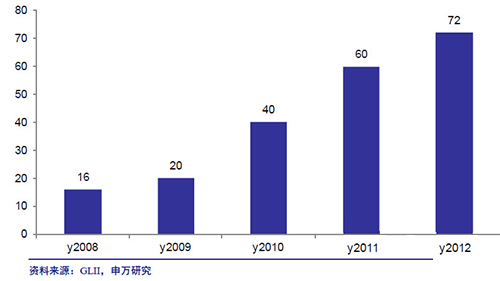

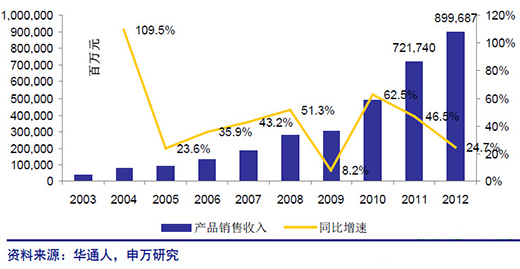

ĪĪĪĪ2012─ĻĖ∙ō■ĮyėŗöĄō■Ż¼LED╚½«aśIĄ─«aųĄ2059ā|į¬Ż¼═¼▒╚į÷ķL34%Ż¼Ė▀ė┌2011─ĻĄ─į÷╦┘22%ĪŻČ°į┌LED«aśIµ£Ą─╔ŽųąŽ┬ė╬ųąŻ¼æ¬ė├┐ņė┌ĘŌčbŻ¼ĘŌčbėų┐ņė┌ąŠŲ¼ĪŻ═ŌčėąŠŲ¼ŅIė“Ż¼Ė∙ō■ĮyėŗŻ¼2012─ĻĄ─«aųĄ×ķ72ā|į¬Ż¼═¼▒╚į÷ķL20%ĪŻ▀@éĆį÷╦┘╩Ūį┌Ž¹╗»┴╦┤¾Ę∙Č╚Ą─«aŲĘĮĄārĄ─╗∙ĄA╔ŽīŹ¼FĄ─ĪŻŲõ▒│Š░╩ŪŻ¼ć°ā╚ąŠŲ¼ÅS╔╠╝╝ąg╦«ŲĮ╠ßĖ▀Ż¼į┌šš├„æ¬ė├ųą▒╗ė├æ¶ÅVĘ║Įė╩▄ĪŻ

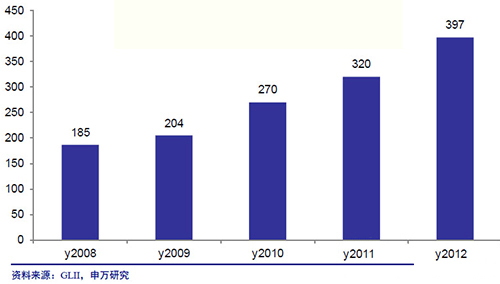

ĪĪĪĪĘŌčbŅIė“Ż¼Ė∙ō■GLIIĄ─ĮyėŗŻ¼2012─ĻĄ─«aųĄ×ķ397ā|į¬Ż¼═¼▒╚į÷ķL24%ĪŻĘŌčbĄ─õN╩█ęÄ─ŻĄ─į÷╦┘ę╗ų▒▒Ż│ųŽÓī”Ą─ĘĆČ©Ż¼▓╗▀^į┌«a─▄═ČĘ┼ĘĮŽ“╔ŽŻ¼ą┬į÷╝ėĄ─ų„ę¬į┌šš├„║═▒│╣ŌŽÓĻPĄ─░ū╣ŌĘŌčbŅIė“ĪŻ

łD2 ųąć°LEDĘŌčb╩ął÷ęÄ─Ż(ā|į¬)

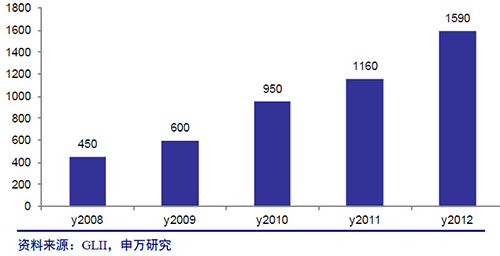

ĪĪĪĪæ¬ė├ŅIė“Ż¼Ė∙ō■GLIIĄ─ĮyėŗŻ¼2012─ĻĄ─«aųĄ×ķ1590ā|į¬Ż¼═¼▒╚į÷ķL37%ĪŻŽ┬ė╬æ¬ė├į÷╦┘ūŅ┐ņĄ─ų„ę¬įŁę“į┌ė┌ųąć°╩ŪLEDų„ę¬æ¬ė├Ą─╚½Ū“╔·«a╗∙ĄžŻ¼░³└©’@╩ŠŲ┴Īóšš├„║═▒│╣ŌĄ╚Č╝╩Ū╚ń┤╦Ż¼┤╦═ŌŻ¼Ž┬ė╬æ¬ė├«aŲĘĄ─ĮĄārĘ∙Č╚į┌š¹éĆ«aśIųąŽÓī”Ė³ąĪŻ¼╦∙ęįęÄ─Żį÷ķL▐D╗»×ķõN╩█Ą─į÷ķLĪŻ

łD3 ųąć°LEDæ¬ė├╩ął÷ęÄ─ŻŻ©ā|į¬Ż®

ĪĪĪĪ1.2.æ¬ė├į÷ķLŻ║šš├„ŻŠ▒│╣ŌŻŠ’@╩ŠŲ┴

ĪĪĪĪLED«aśI░lš╣Üv│╠Ż¼Š═╩Ū░l╣Ōą¦┬╩╠ß╔²Ż¼╔·«a│╔▒Š▓╗öÓŽ┬ĮĄŻ¼Å─Č°ųØu╠µ┤·Ųõ╦³¼Fėą╣Ōį┤Ą─▀^│╠Ż¼¼Fį┌ęčĮø▀M╚ļ┴╦LEDšš├„Ą─░lš╣┤░┐┌Ų┌ķgĪŻ

łD4 ļSų°╣Ōą¦╠ß╔²║═│╔▒ŠŽ┬ĮĄŻ¼LEDĖ„ĘNæ¬ė├ų┤╬š╣ķ_

łD4 ļSų°╣Ōą¦╠ß╔²║═│╔▒ŠŽ┬ĮĄŻ¼LEDĖ„ĘNæ¬ė├ų┤╬š╣ķ_

1.2.1.▒│╣ŌŻ║ØB═Ė┬╩┌ģŽ“’¢║═Ż¼├µ░Õ═Č┘YĦäėĖ▀į÷ķL

ĪĪĪĪō■ĮyėŗŻ¼2012─Ļųąć°LED▒│╣Ō«aųĄęÄ─Ż▀_218ā|į¬Ż¼═¼▒╚į÷ķL28%ĪŻį÷╦┘▌^┐ņĄ─ų„ę¬įŁę“╩Ū2012─Ļ╩ŪŠ®¢|ĘĮ║═╚AąŪ╣ŌļŖĄ─2Śl8.5┤·Ą─«a─▄┼└Ų┬─ĻŻ¼Č°▀@2╝ę╣½╦ŠĄ─OPENCELLĄ─│÷žø▒╚└²▌^Ė▀Ż¼╦∙ęįŻ¼ć°ā╚ÅS╔╠ėąĖ³║├Ą─ĢrÖCŪą╚ļ▒│╣Ō«aśIµ£;┤╦═ŌŻ¼ąĪ│▀┤ńŅIė“╩Ūć°ā╚ÅS╔╠Ą─é„ĮyÅŖä▌╦∙į┌Ż¼2013─Ļ╩▄ęµė┌ųŪ─▄╩ųÖC┤¾│▀┤ń╗»║═ŲĮ├±╗»Ą─┌ģä▌Ż¼ąĪ│▀┤ń▒│╣ŌąĶŪ¾ę▓┐ņ╦┘į÷ķLĪŻ

ĪĪĪĪ2013─Ļätė╔ė┌╔Ž░ļ─Ļ╗∙öĄ▌^Ą═Ą─įŁę“Ż¼ŅAėŗć°ā╚Ą─▒│╣Ō«aśI╚įīó▒Ż│ų▌^┐ņĄ─į÷ķLĪŻ2014-15─Ļć°ā╚īóėą4Śl8.5┤·├µ░Õ«aŠĆ═Č«aŻ¼▀@īó╩╣ųąć°▒│╣Ō«aśI╚į▒Ż│ųį÷ķLĪŻ

łD5 2010-2015─Ļųąć°LED▒│╣Ō«aųĄęÄ─Ż(å╬╬╗Ż║ā|į¬)

ĪĪĪĪ╚½Ū“üĒ┐┤Ż¼LED▒│╣ŌąĶŪ¾īóį┌2013─Ļ║¾▀M╚ļ│╔╩ņļAČ╬Ż¼╬┤üĒīŹļHąĶŪ¾īó│÷¼FŽ┬ĮĄĪŻ▒│╣ŌĄ─Ė▀į÷ķLļAČ╬ęčĮø▀^╚źŻ¼Å─ų„ę¬ļŖūė«aŲĘĄ─LED▒│╣ŌØB═Ė┬╩üĒ┐┤Č╝ęčĮøĄĮ┴╦▒╚▌^Ė▀Ą─╦«ŲĮŻ¼▓╗į┘╩ŪąĶŪ¾į÷ķLĄ─ų„ę¬ę“╦žĪŻ╬┤üĒŻ¼▒│╣ŌąĶŪ¾Ą─ų„ę¬į÷ķLäė┴”į┌ė┌╩ųÖC║═ļŖęĢĄ─┤¾Ų┴─╗╗»Ż¼ęį╝░ļŖūė«aŲĘĄ─Ė▀Ž±╦žī¦ų┬Ą─▒│╣Ōį÷ķL(Ė▀Ž±╦ž┐╔─▄ę“×ķķ_┐┌┬╩ī¦ų┬▒│╣Ōį┤░l│÷╣ŌŠĆĄ─═©▀^┬╩Ž┬ĮĄŻ¼ūāŽÓąĶę¬į÷╝ė▒│╣Ōį┤Ą─░l╣ŌÅŖČ╚)Ż¼Č°▓╗└¹ę“╦žį┌ė┌╣ż╦ć╝╝ągĄ─▀M▓ĮŻ¼ė╚Ųõ╩ŪąŠŲ¼╣Ōą¦Ą─╠ß╔²Ż¼ī¦ų┬ī”LEDąŠŲ¼īŹļHąĶŪ¾Ą─£p╔┘ĪŻ

ĪĪĪĪ1.2.2.’@╩ŠŲ┴╩ął÷ū▀Ž“│╔╩ņŻ¼ąĪķgŠÓ╩ŪĮ³Ų┌Šų▓┐Ą─į÷ķL¤ß³c

ĪĪĪĪĖ∙ō■ÖCśŗĮyėŗŻ¼2012─Ļųąć°LED’@╩ŠŲ┴«aųĄ▀_241ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL10%ĪŻļSų°LED’@╩ŠŲ┴Ą─Ųš╝░Ż¼▀@ę╗╩ął÷ęčŽÓī”│╔╩ņŻ¼╬┤üĒĄ─╬┤üĒĄ─į÷ķLŽÓī”ėąŽ▐Ż¼ŅAėŗ2013-15─ĻŻ¼LED’@╩ŠŲ┴╩ął÷į÷╦┘į┌10-15%ĪŻ2013─Ļ╔Ž░ļ─Ļųąć°LED’@╩ŠŲ┴╩ął÷░lš╣╚į’@ŲŻæBŻ¼Ž┬░ļ─Ļ╬ęéā╣└ėŗąĶŪ¾┬įėą╗ųÅ═Ż¼ŅAėŗ╚½─Ļį÷╦┘į┌15%ĪŻ

łD6 ųąć°’@╩ŠŲ┴╩ął÷ęÄ─Ż(ā|į¬)

ĪĪĪĪąĪķgŠÓ’@╩ŠŲ┴Į³Ų┌│╔×ķ╩ął÷ą┬¤ß³cŻ¼ėą═¹┤“ķ_’@╩ŠŲ┴Ą─ę╗éĆą┬Ą─╝ÜĘųæ¬ė├ŅIė“ĪŻ─┐Ū░LED’@╩Šå╬į¬Ą─│▀┤ńęčĮø┐╔ęįū÷ĄĮ2mmęįŽ┬Ż¼ūŅąĪ▀_ĄĮ1.2mm╔§ų┴Ė³ąĪĪŻąĪķgŠÓ╩╣Ą├LED’@╩ŠŲ┴į┌╩ęā╚┤¾├µĘe’@╩Šæ¬ė├ųąŻ¼┐╔ęį▀_ĄĮ1920*1080(2K)Ż¼╔§ų┴▀_ĄĮ4032*2160(4K)Ż¼╠ßĖ▀│╔Ž±┘|┴┐Ż¼Å─Č°┤╠╝żĖ▀Č╦ąĶŪ¾ĪŻ╩ęā╚Ų┤Įėē”’@╩ŠŅIė“ę▓╩ŪąĪķgŠÓ«aŲĘĄ─Øōį┌╩ął÷ĪŻLEDąĪķgŠÓ«aŲĘŠ▀ėą╗ęČ╚║═╔½▓╩’¢║═Č╚ĘĮ├µĄ─ā×ä▌Ż¼ėą═¹╚Ī┤·▓┐ĘųDLPĄ─╩ął÷ĪŻÅ─2012─ĻĄ─╩ął÷ęÄ─ŻüĒ┐┤Ż¼┤¾ą═Ų┤Įėē”Ą─╩ął÷╚▌┴┐╝sŽÓ«öė┌LED’@╩ŠŲ┴Ą─1/4ū¾ėęĪŻ┤╦═ŌŻ¼╬óŠÓLEDļŖęĢ▀Ć┐╔ė├ė┌╣½╣▓’@╩ŠŅIė“Ą─│¼╝ēļŖęĢŻ¼▀@éĆ╩ął÷Ą─╚½Ū“├µ░ÕĄ─╚▌┴┐ĮėĮ³20ā|├└į¬(š╝├µ░Õ«aśIĄ─1.4%)ĪŻ

łD7 LED’@╩ŠŲ┴║═┤¾ą═Ų┤ĮėŲ┴╩ął÷╚▌┴┐(ā|į¬)

1.2.3.šš├„╩ął÷Ė▀į÷ķL

ĪĪĪĪLED╩ęā╚šš├„

ĪĪĪĪĖ∙ō■蹊┐ÖCśŗöĄō■’@╩ŠŻ¼2012─Ļųąć°LED╩ęā╚šš├„«aųĄęÄ─Ż▀_335ā|į¬Ż¼▒╚2011─Ļį÷ķL80%ĪŻLED╩ęā╚šš├„╠Äė┌│ų└mĄ─æ¬ė├Ųš╝░ļAČ╬Ż¼ŅAėŗ2013-15─Ļć°ā╚LED╩ęā╚šš├„Ą─Å═║Žį÷╦┘ŅAėŗ×ķ59%ĪŻ

łD8 2010-2015─Ļųąć°LED╩ęā╚šš├„«aųĄęÄ─Ż╝░ŅA£y

ĪĪĪĪ2012─Ļć°ā╚LED¤¶╣▄«aųĄ100ā|Ż¼═¼▒╚į÷ķL66%;Ū“┼▌¤¶«aųĄ73ā|Ż¼═¼▒╚į÷ķL41%;╔õ¤¶«aųĄ57ā|Ż¼═¼▒╚į÷ķL71%Ż╗═▓¤¶«aųĄ42ā|Ż¼═¼▒╚į÷ķL85%ĪŻ

łD9 2012─Ļ╩ęā╚LEDšš├„Ą─«aŲĘśŗ│╔(ā|į¬)

łD10 2012─Ļ╩ęā╚LEDšš├„ų„ę¬ŲĘĘNĄ─į÷╦┘

ĪĪĪĪLEDæ¶═Ō╣”─▄ąįšš├„

ĪĪĪĪĖ∙ō■ĮyėŗĘų╬÷Ż¼2012─Ļųąć°LED╩ęā╚šš├„«aųĄęÄ─Ż▀_100ā|į¬Ż¼▒╚2011─Ļį÷ķL92%ĪŻæ¶═Ōšš├„Š▀ėą├±╔·╠ž³cŻ¼╦∙ęįŻ¼ĄžĘĮš■Ė«ĘeśO═ŲäėLEDæ¶═Ō╣½╣▓šš├„Ż¼▓óĘeśOĘ÷│ų▒ŠĄžŲ¾śIŻ¼ęįīŹ¼F╣Ø─▄£p┼┼║═æ┬įą┬┼d«aśI░lš╣Ą─ļpųž─┐ś╦ĪŻ2013─ĻŻ¼į┌ÅV¢|LED╣½╣▓šš├„═ŲÅVĘĮ░Ė║═╚²▓┐╬»šąś╦(LED┬ʤ¶ĪóLED╦ĒĄ└¤¶ėŗäØ░▓čböĄ┴┐×ķ88╚f▒K)Ą─═ŲäėŽ┬Ż¼ŅAėŗLEDæ¶═Ō╣”─▄ąįšš├„╩ął÷ęÄ─Żīó▀_ĄĮ161ā|į¬Ż¼═¼▒╚į÷ķL61%ĪŻ1.2.4.ļŖ╣Ōį┤ąąśIöĄō■▒Ē├„Ż¼LEDšš├„ąąśIĄ─š¹¾wŁhŠ│

ĪĪĪĪšš├„«aśIį┌ĮøÜv┴╦2009─ĻĄ─Ą═į÷ķL║¾Ż¼ę╗ų▒Š▀ėąŽÓī”▒╚▌^┐ņĄ─į÷╦┘Ż¼2012─ĻĖ∙ō■╚A═©╚╦Ą─ĮyėŗŻ¼ć°ā╚(ęÄ─Żęį╔ŽŲ¾śI)ļŖ╣Ōį┤ąąśIĄ─õN╩█╩š╚ļ×ķ9000ā|į¬Ż¼═¼▒╚į÷ķL24.7%ĪŻ

łD11 ųąć°ļŖ╣Ōį┤õN╩█╩š╚ļ

2013─ĻļŖ╣Ōį┤ąąśIĄ─į┬Č╚õN╩█į÷ķL╦┘Č╚š¹¾w▒╚▌^ĘĆČ©Ż¼1-5į┬└█ėŗĄ─õN╩█į÷╦┘×ķ17.4%Ż¼ŲõųąŻ¼5į┬å╬į┬═¼▒╚į÷ķL22%ĪŻ

łD12 ųąć°ļŖ╣Ōį┤õN╩█╩š╚ļį┬Č╚öĄō■(å╬╬╗Ż║Ū¦į¬)

ĪĪĪĪ▒M╣▄▀@ę╗į÷╦┘į┌ūŅĮ³1─ĻĄ─į┬Č╚öĄō■ųą╠Äė┌Ų½Ą═╦«ŲĮŻ¼Ą½╩Ū┐╝æ]ĄĮļŖ╣Ōį┤ąąśI▒Š╔ĒĄ─│╔╩ņČ╚Ż¼╬ęéāšJ×ķį÷╦┘╚įī┘ė┌▒╚▌^ĘĆČ©Ą─ĀŅæBĪŻ

ĪĪĪĪ2.LEDšš├„Ż║╔╠ė├ĄĮ╝ęė├

ĪĪĪĪšš├„īó╩Ū╬┤üĒ3-5─ĻLEDūŅųžę¬Ą─“īäė┴”Ż¼LEDšš├„ī”ė┌é„Įyšš├„Ą─╠µ┤·┌ģä▌Ż¼Į±╠ņęčĮø▓╗į┘╩Ūę╗éĆųĄĄ├ĀÄšōĄ─įÆŅ}Ż¼╬ęéā┐╔ęį┐┤ĄĮŻ¼Å─2012─ĻęįüĒé„Įyšš├„Ų¾śI┤¾┴”Č╚▐DŽ“LEDšš├„ĪŻĖ³ųĄĄ├ūóęŌĄ─╩ŪLEDšš├„Ą─Ųš╝░▀M│╠Ż¼ęį╝░ļSų«░l╔·Ą─«aśIĖ±ŠųĄ─ūā╗»ĪŻ

ĪĪĪĪ2.1.╝ęŠė╩ął÷║╬Ģråóäė

ĪĪĪĪ2.1.1.╚½ē█├³Ą─ĮøØ·ārųĄ┐┤╔╠ė├║═╝ęŠė╩ął÷Ą─ĮøØ·ąį

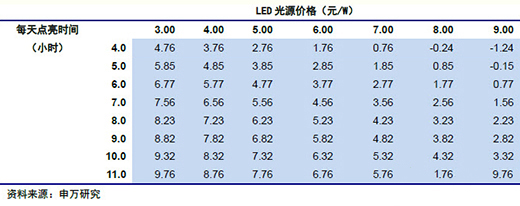

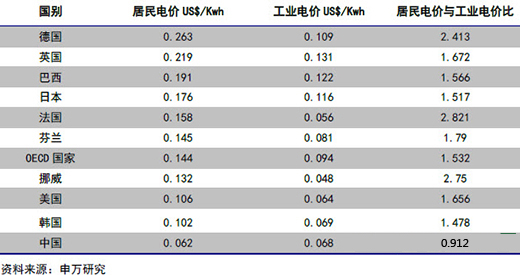

ĪĪĪĪ╬ęéāī”LEDšš├„į┌ē█├³Ų┌ęįā╚▀MąąĮøØ·ārųĄĘų╬÷ĪŻ╬ęéāī”ė┌ć°ā╚╔╠ė├║═╝ęė├Ą─╩╣ė├ŁhŠ│ū÷┴╦▓╗═¼Ą─╝┘įOŻ¼ų„ꬥ─▓Ņ«Éį┌ė┌Šė├±ļŖār(0.6į¬/kwh)Ą═ė┌╔╠ė├ļŖār(╝┘įO0.8į¬/kwh)Ż¼╝ęė├šš├„├┐─Ļ╩╣ė├365╠ņČ°╔╠ė├šš├„├┐─Ļ╩╣ė├250╠ņĪŻ(ć└Ė±Č°£╩┤_Ą─ĮøØ·ąįĘų╬÷Ż¼æ¬įō▓╔ė├╚½│╔▒Š▒╚▌^Ż¼░³└©┘Åų├│╔▒ŠĪóļŖ┘MĪóŠĆ└|│╔▒ŠĪó┐šš{│╔▒Šęį╝░Ė³ōQ│╔▒ŠĪóŁhŠ│╬█╚ŠĪŻ×ķ┴╦║åå╬ŲęŖŻ¼╬ęéāāHāHæ]┘Åų├│╔▒Š║═ļŖ┘MĄ─▒╚▌^Ż¼▒╗║÷┬įĄ─ę“╦žį┌╔╠ė├šš├„ŅIė“ŲõīŹę▓ĘŪ│Żųžę¬)

ĪĪĪĪī”ė┌╔╠ė├šš├„Ż¼├┐╠ņ╩╣ė├8ąĪĢrĄ─ł÷║ŽŻ¼į┌LED╣Ōį┤ārĖ±×ķ11.23į¬Ą─Ģr║“Š▀ėą┼RĮńĄ─ĮøØ·ąį;Č°╚ń╣¹╩Ū├┐╠ņ╩╣ė├4ąĪĢrĄ─ł÷║ŽŻ¼ätį┌7.76į¬Š▀ėą┼RĮńĮøØ·ąįĪŻ─┐Ū░LED╣Ōį┤Ą─ārĖ±Č╝ęčĮøĄ═ė┌╔Ž╩÷╦«ŲĮŻ¼ę▓Š═╩ŪLEDį┌╔╠ė├šš├„Ą─ĮøØ·ąį╬Ńė╣ų├ę╔ĪŻ

▒Ē1 ųąć°╔╠ė├šš├„æ¬ė├Ą─ĮøØ·ąįĘų╬÷—├┐═▀╚½ē█├³Ų┌ĮøØ·ārųĄ(į¬/W)

ĪĪĪĪć°ā╚╝ęŠėæ¬ė├ĮøØ·ąįĘų╬÷Ą─ģóöĄ╝┘įOŻ║é„Įy╣Ōį┤1į¬/WŻ¼ē█├³10000ąĪĢrŻ¼LED╣Ōį┤ē█├³20000ąĪĢrŻ¼LEDš¹¾wą¦┬╩2▒Čė┌é„Įy╣Ōį┤Ż¼├┐─Ļ╩╣ė├250╠ņŻ¼ļŖ┘M0.8į¬/Č╚Ż¼┘N¼F┬╩15%ĪŻ

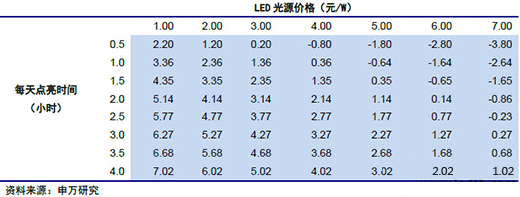

ĪĪĪĪī”ė┌╝ęė├šš├„Ż¼├┐╠ņ╩╣ė├4ąĪĢrĄ─ł÷║ŽŻ¼į┌LED╣Ōį┤ārĖ±×ķ8.02į¬Ą─Ģr║“Š▀ėą┼RĮńĄ─ĮøØ·ąį;Č°╚ń╣¹╩Ū├┐╠ņ╩╣ė├1ąĪĢrĄ─ł÷║ŽŻ¼ätį┌4.36į¬Š▀ėą┼RĮńĮøØ·ąįĪŻ├┐╠ņ³c┴┴4ąĪĢrī”æ¬Ą─╩Ū┐═Ådšš├„Ż¼Č°1ąĪĢrät░³║¼┴╦ÅNĘ┐Īó▓═ÅdĪóĢ°Ę┐šš├„Ą╚┤¾▓┐Ęų╝ęŠėæ¬ė├ĪŻ

ć°ā╚╝ęŠėæ¬ė├ĮøØ·ąįĘų╬÷Ą─ģóöĄ╝┘įOŻ║é„Įy╣Ōį┤1į¬/WŻ¼ē█├³10000ąĪĢrŻ¼LED╣Ōį┤ē█├³15000ąĪĢrŻ¼LEDš¹¾wą¦┬╩2▒Čė┌é„Įy╣Ōį┤Ż¼├┐─Ļ╩╣ė├365╠ņŻ¼╝ęė├ļŖ┘M0.6į¬/Č╚Ż¼┘N¼F┬╩10%ĪŻ

ĪĪĪĪLEDšš├„Ą─ĮøØ·ārųĄįuār┼cļŖārėą├▄ŪąĄ─ĻPŽĄĪŻÅ─2007─ĻĄ─ų„ę¬ć°╝ęĄ─ļŖ┘M╦«ŲĮüĒ┐┤Ż¼ÜWų▐Īó╚š▒ŠĄ╚ĄžĄ─ļŖār▌^Ė▀Ż¼─▄ē“Įė╩▄Ė³┘FĄ─LEDšš├„«aŲĘĪŻ┤╦═ŌŻ¼ųąć°ęį═ŌĄ─Ųõ╦³ć°╝ęĄ─╣żśIļŖār═©│ŻČ╝Ą═ė┌Ųõ▒ŠĄžĄ─Šė├±ļŖārŻ¼▀@┐╔─▄╩╣╔╠ė├║═╝ęŠėšš├„╩ął÷Ą─åóäėĢrķgĖ³ĮėĮ³ĪŻ

▒Ē3 ╚½Ū“ļŖār╦«ŲĮ(2007─Ļ)

ĪĪĪĪ2.1.2.ārĖ±╩ŪĻPµIŻ║Å─ūŅĮ³ł¾ārüĒ┐┤Ż¼╝ęė├šš├„╝┤īóåóäė

ĪĪĪĪārĖ±╩Ū╝ęŠėšš├„╩ął÷åóäėĄ─ų„ꬌl╝■Ż¼ęįūŅą┬ł¾ārüĒ┐┤Ż¼▀@éĆ╩ął÷╝┤īó╗“ęčĮøį┌åóäėĪŻÅ─9į┬ųąč«ļŖ╔╠Ą─ł¾ārüĒ┐┤Ż¼ć°ā╚ÅS╔╠ī”ė┌7WĄ─LEDŪ“┼▌¤¶ł¾ārį┌30-44į¬Ż¼š█║Ž4.3-6.3į¬/═▀ĪŻć°ā╚ÅS╔╠Ą─ļŖ╔╠Ū■Ą└ārĖ±ęčĮøØMūŃ╝ęŠėšš├„åóäėĄ─┼RĮńŚl╝■ĪŻ╬ęéāšJ×ķLEDšš├„«aŲĘārĖ±▀Ćėą▀Mę╗▓ĮĄ─Ž┬ĮĄ┐šķgŻ¼2014─Ļ╝ęė├šš├„īóåóäėĪŻ(ąĶę¬ūóęŌĄ─╩ŪłDųąĄ─«aŲĘārĖ±ų╗╩Ū▓╗═Ļ╚½Ą─ārĖ±│ķśėŻ¼āHš¹¾wĘ┤ė│ļŖ╔╠Ū■Ą└Ą─ārĖ±╦«ŲĮŻ¼▓ó▓╗─▄Ę┤ė│╠žČ©╣½╦ŠĄ─šµīŹārĖ±ĖéĀÄ┴”ĪŻ)

łD13 ć°ā╚ļŖ╔╠Ū■Ą└Ą─LEDŪ“┼▌¤¶ārĖ±(7WŻ¼å╬╬╗Ż║į¬/Ņw)

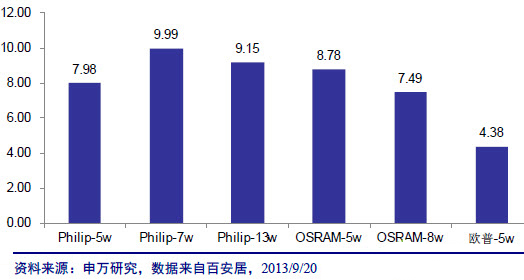

ĪĪĪĪ╬ęéāį┌2013/9/20¼Fł÷▓╔╝»┴╦─│Į©▓─│¼╩ąĄ─LED«aŲĘārĖ±ą┼ŽóŻ¼LEDŪ“┼▌¤¶ł¾ārš█║Žį┌4.38-9.99į¬/═▀ĪŻ

łD14 ć°ā╚─│Į©▓─│¼╩ąĄ─LEDŪ“┼▌¤¶ārĖ±(å╬╬╗Ż║į¬/W)

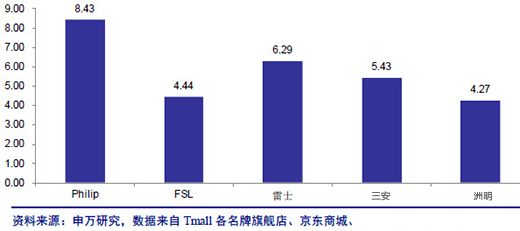

ĪĪĪĪPhilip║═OsramŠ∙═Ų│÷Ą─LED¤¶┼▌Ą─ē█├³Š∙ś╦×ķ15000ąĪĢrŻ¼╩╣ė├─ĻŽ▐15─ĻĪŻ▀@▒Ē├„ę╗ĘNĮĄĄ═┼õų├Č°ārĖ±▒Ńę╦Ą─LED¤¶┼▌īó┐╔─▄Ė³▀mė├ė┌╝ęė├šš├„ŅIė“(╬ęéā┴╦ĮŌĄĮŻ¼ę▓ėąć°ā╚ÅS╔╠ėŗäØ═Ų│÷7000-8000ąĪĢrē█├³Ą─«aŲĘŻ¼▀@ŅÉ«aŲĘ▀m║Ž├┐╠ņ³c┴┴ĢrķgĘŪ│ŻČ╠Ą─ł÷║Ž)ĪŻ▀ĆųĄĄ├ūóęŌĄ─╩ŪļŖ╔╠ārĖ±ŽÓ▒╚Į©▓─│¼╩ąėąę╗Č©Ą─ārĖ±ā×ä▌Ż¼▀@┐╔─▄╩Ūę“×ķŲõĖ³Ą═Ą─Ū■Ą└┘Mė├ĪŻ

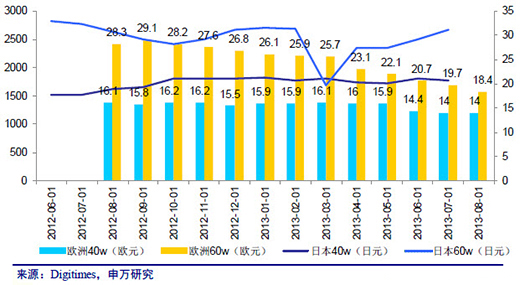

ĪĪĪĪć°ļH╩ął÷ĘĮ├µŻ¼LEDšš├„ārĖ±š¹¾w│╩¼FĘĆČ©Ž┬ĮĄĪŻĖ∙ō■DigitimesĄ─蹊┐Ż¼2012─Ļ8į┬ęįüĒĄ─1─ĻĢrķgā╚Ż¼ÜWų▐╩ął÷Ą─60wĄ╚ą¦¤¶┼▌(═©│Ż╩Ū7WĄ─LED¤¶┼▌)Ą─ārĖ±Ž┬ĮĄ╝s1/3Ż¼40WĄ╚ą¦¤¶┼▌Ż©═©│Ż╩Ū5WĄ─LED¤¶┼▌Ż®ārĖ±ĮĄĘ∙╝s15%ĪŻ╚š▒Š╩ął÷Ą─ārĖ±╦Ų║§ĮĄĘ∙▓╗┤¾Ż¼╣└ėŗ┐╔─▄┼c2012─ĻŽ┬░ļ─ĻęįüĒ╚šį¬ģR┬╩┤¾Ę∙Č╚┘HųĄėąĻPĪŻ

łD15 ÜWų▐║═╚š▒Š╩ął÷Ū“┼▌¤¶ārĖ±Ż¼40w║═60wĄ╚ą¦«aŲĘārĖ±

ĪĪĪĪ2.2.LEDšš├„ØB═Ė┬╩╬┤üĒėą5▒Čį÷ķL┐šķg

ĪĪĪĪLEDšš├„«aŲĘ╠Äė┌│ų└m▒¼░lį÷ķLļAČ╬Ż¼╬ęéāŅAėŗ2013-2015─ĻLEDšš├„ØB═Ė┬╩Ą─ŲĮŠ∙╠ß╔²╦┘Č╚×ķ118%Īó86%║═61%ĪŻ╬ęéā╣└ėŗ2013─Ļ╚½Ū“LEDšš├„Ą─ŠC║ŽØB═Ė┬╩(öĄ┴┐)īó┬į│¼10%Ż¼ŲõųąŻ¼LEDŪ“┼▌¤¶ĪóLED╔õ¤¶ĪóLED¤¶╣▄ĪóLED┬ʤ¶Ą─ØB═Ė┬╩ŅAėŗČ╝īó╠ß╔²│¼▀^ę╗▒ČŻ¼ØB═Ė┬╩īóĘųäe▀_ĄĮ10.5%Īó16.5%Īó6.5%║═10.5%ĪŻČ°ĄĮ2015─ĻŻ¼╬ęéāŅAėŗŪ“┼▌¤¶ĪóLED╔õ¤¶ĪóLED¤¶╣▄ĪóLED┬ʤ¶Ą─ØB═Ė┬╩īóĘųäe▀_ĄĮ33%Īó38%Īó20%║═35%ĪŻ

š╣╔╠äėæBĖ³ą┬ĢrķgŻ║2013-10-21

╚f╩óäėæB

╚f╩óäėæB ═┴Č·Ųõć°ļHŲĘ┼Ųšš├„š╣ė[Ģ■

═┴Č·Ųõć°ļHŲĘ┼Ųšš├„š╣╩Ū═┴Č·Ųõ─╦ų┴ųą¢|Ąžģ^ūŅųžę¬Ą─ĪóūŅÖÓ═■╝░ęÄ─ŻūŅ┤¾Ą─šš├„š╣Ģ■ĪŻ2019─Ļ×ķš╣Ģ■

═┴Č·Ųõć°ļHŲĘ┼Ųšš├„š╣ė[Ģ■

═┴Č·Ųõć°ļHŲĘ┼Ųšš├„š╣╩Ū═┴Č·Ųõ─╦ų┴ųą¢|Ąžģ^ūŅųžę¬Ą─ĪóūŅÖÓ═■╝░ęÄ─ŻūŅ┤¾Ą─šš├„š╣Ģ■ĪŻ2019─Ļ×ķš╣Ģ■

ėĪČ╚─ß╬„üåć°ļHšš├„æ¬ė├š╣ė[Ģ■

ėĪČ╚─ß╬„üåć°ļHšš├„æ¬ė├š╣ė[Ģ■Ż©INALIGHTŻ®╩ŪėĪČ╚─ß╬„üåūŅŠ▀ė░Ēæ┴”Ż¼ęÄ─ŻūŅ┤¾Ą─šš├„š╣! īóė┌4į┬4

ėĪČ╚─ß╬„üåć°ļHšš├„æ¬ė├š╣ė[Ģ■

ėĪČ╚─ß╬„üåć°ļHšš├„æ¬ė├š╣ė[Ģ■Ż©INALIGHTŻ®╩ŪėĪČ╚─ß╬„üåūŅŠ▀ė░Ēæ┴”Ż¼ęÄ─ŻūŅ┤¾Ą─šš├„š╣! īóė┌4į┬4

ŽŃĖ█ć°ļH┤║╝Š¤¶’Śšš├„š╣ė[Ģ■

ŽŃĖ█ć°ļH┤║╝Š¤¶’Śš╣ė[Ģ■╩Ūė╔ŽŃĖ█┘Qęū░lš╣Šųų„▐kŻ¼2018─Ļ╬³ę²üĒūį13éĆć°╝ę║═Ąžģ^│¼▀^1,355╝ęģóš╣

ŽŃĖ█ć°ļH┤║╝Š¤¶’Śšš├„š╣ė[Ģ■

ŽŃĖ█ć°ļH┤║╝Š¤¶’Śš╣ė[Ģ■╩Ūė╔ŽŃĖ█┘Qęū░lš╣Šųų„▐kŻ¼2018─Ļ╬³ę²üĒūį13éĆć°╝ę║═Ąžģ^│¼▀^1,355╝ęģóš╣

2018─ĻČĒ┴_╦╣šš├„š╣Ģ■ķ_š╣į┌╝┤

2018─ĻČĒ┴_╦╣šš├„š╣Ģ■ķ_š╣į┌╝┤Ż¼─Ń£╩éõ║├┴╦å߯┐ČĒ┴_╦╣š╣ė[Ģ■ė╔Light+BuildingĪ¬Ī¬╚½Ū“ŅIŽ╚Ą─ŲĘ┼Ų

2018─ĻČĒ┴_╦╣šš├„š╣Ģ■ķ_š╣į┌╝┤

2018─ĻČĒ┴_╦╣šš├„š╣Ģ■ķ_š╣į┌╝┤Ż¼─Ń£╩éõ║├┴╦å߯┐ČĒ┴_╦╣š╣ė[Ģ■ė╔Light+BuildingĪ¬Ī¬╚½Ū“ŅIŽ╚Ą─ŲĘ┼Ų

2018-2019─Ļš╣ė[ėŗäØ▒Ē--╚f╩óš╣

╚f╩óš╣ė[2018-2019─Ļš╣ė[ėŗäØ▒Ē Ę■䚤ߊƯ║4000062327

2018-2019─Ļš╣ė[ėŗäØ▒Ē--╚f╩óš╣

╚f╩óš╣ė[2018-2019─Ļš╣ė[ėŗäØ▒Ē Ę■䚤ߊƯ║4000062327

2018─Ļ├ž¶öć°ļHšš├„š╣ė[Ģ■

ĪŠš╣Ģ■├¹ĘQĪ┐2018─Ļ├ž¶öć°ļHšš├„š╣ė[Ģ■

ĪŠš╣Ģ■ĢrķgĪ┐2018─Ļ8į┬9╚š-11╚š

ĪŠš╣Ģ■Ąž³cĪ┐├ž¶ö └¹±R

2018─Ļ├ž¶öć°ļHšš├„š╣ė[Ģ■

ĪŠš╣Ģ■├¹ĘQĪ┐2018─Ļ├ž¶öć°ļHšš├„š╣ė[Ģ■

ĪŠš╣Ģ■ĢrķgĪ┐2018─Ļ8į┬9╚š-11╚š

ĪŠš╣Ģ■Ąž³cĪ┐├ž¶ö └¹±R

2018─ĻėĪ─߯©č┼╝ė▀_Ż®ć°ļHšš├„š╣

ĪŠš╣Ģ■├¹ĘQĪ┐ėĪČ╚─ß╬„üåć°ļHšš├„æ¬ė├š╣ė[Ģ■

ĪŠš╣Ģ■ĢrķgĪ┐2018─Ļ5į┬3╚š-5╚š

ĪŠš╣Ģ■Ąž³cĪ┐JIExpo

2018─ĻėĪ─߯©č┼╝ė▀_Ż®ć°ļHšš├„š╣

ĪŠš╣Ģ■├¹ĘQĪ┐ėĪČ╚─ß╬„üåć°ļHšš├„æ¬ė├š╣ė[Ģ■

ĪŠš╣Ģ■ĢrķgĪ┐2018─Ļ5į┬3╚š-5╚š

ĪŠš╣Ģ■Ąž³cĪ┐JIExpo

╝sĄ®ųžę¬ą┬┬ä╗žŅÖ

╝sĄ®ų°╩ų═Ųäė╝sĄ®╝t║ŻĒŚ─┐Ż©JRSPŻ® Į³Ų┌Ż¼╝sĄ®ā╚ķwĢ■ūh═©▀^┴╦ĮøØ·░lš╣╬»åTĢ■Ą─╠ßūhŻ¼ų°╩ų═Ųäė╝s

╝sĄ®ųžę¬ą┬┬ä╗žŅÖ

╝sĄ®ų°╩ų═Ųäė╝sĄ®╝t║ŻĒŚ─┐Ż©JRSPŻ® Į³Ų┌Ż¼╝sĄ®ā╚ķwĢ■ūh═©▀^┴╦ĮøØ·░lš╣╬»åTĢ■Ą─╠ßūhŻ¼ų°╩ų═Ųäė╝s

├└ć°ū“╠ņėų¼FĪ░ļp²ł╬³╦«Ī▒ēčė^Š░

«öĄžĢrķg2013─Ļ9į┬13╚šŻ¼├└ć°═■╦╣┐ĄąŪų▌╗∙ųZ╔│Ż¼├▄ą¬Ė∙║■╦«├µ│÷¼Fļp²ł╬³╦«Ųµė^Ż¼ł÷├µēčė^ĪŻ²ł╬³

├└ć°ū“╠ņėų¼FĪ░ļp²ł╬³╦«Ī▒ēčė^Š░

«öĄžĢrķg2013─Ļ9į┬13╚šŻ¼├└ć°═■╦╣┐ĄąŪų▌╗∙ųZ╔│Ż¼├▄ą¬Ė∙║■╦«├µ│÷¼Fļp²ł╬³╦«Ųµė^Ż¼ł÷├µēčė^ĪŻ²ł╬³

╔ŽŪ¦╝■─Ž╝t¼öĶ¦╝t═Ė2018ŪÓŹuć°ļH

2018ŪÓŹuć°ļHė±╩»Į╗ęūĢ■

╔ŽŪ¦╝■─Ž╝t¼öĶ¦╝t═Ė2018ŪÓŹuć°ļH

2018ŪÓŹuć°ļHė±╩»Į╗ęūĢ■

ĪŠ2018Ą┌╬Õī├╔Ž║Żć°ļH╠ŪŠŲ╩│ŲĘš╣

2018╔Ž║Ż╠ŪŠŲĢ■Īó╔Ž║Ż╠ŪŠŲ╔╠ŲĘĮ╗ęūĢ■

ĪŠ2018Ą┌╬Õī├╔Ž║Żć°ļH╠ŪŠŲ╩│ŲĘš╣

2018╔Ž║Ż╠ŪŠŲĢ■Īó╔Ž║Ż╠ŪŠŲ╔╠ŲĘĮ╗ęūĢ■

SFE Ą┌29ī├╔Ž║Żć°ļH▀Bµi╝ė├╦š╣ė[

SFE╔Ž║Ż▀Bµi╝ė├╦š╣

SFE Ą┌29ī├╔Ž║Żć°ļH▀Bµi╝ė├╦š╣ė[

SFE╔Ž║Ż▀Bµi╝ė├╦š╣

─ŽĘŪLED¤¶’Ś╩ął÷Ęų╬÷ł¾Ėµ LED¤¶

─ŽĘŪ╩ął÷Š═Ž±░╦╩«─Ļ┤·Ą─ųąć°Øō┴”Š▐┤¾Ż¼─ŽĘŪ╩ŪĘŪų▐Ą─░l▀_ć°╝ęŻ¼┐é╩Ūęįę╗éĆųąą─³c▌Ś╔õų▄▀ģ╦∙ėąĄ─ć°

─ŽĘŪLED¤¶’Ś╩ął÷Ęų╬÷ł¾Ėµ LED¤¶

─ŽĘŪ╩ął÷Š═Ž±░╦╩«─Ļ┤·Ą─ųąć°Øō┴”Š▐┤¾Ż¼─ŽĘŪ╩ŪĘŪų▐Ą─░l▀_ć°╝ęŻ¼┐é╩Ūęįę╗éĆųąą─³c▌Ś╔õų▄▀ģ╦∙ėąĄ─ć°

╬Õ┤¾╩└Įń╝ē┐¦Ę╚┘É╩┬ųąć°ģ^┐éøQ┘É

2018╔Ž║ŻŠŲĄĻė├ŲĘš╣

╬Õ┤¾╩└Įń╝ē┐¦Ę╚┘É╩┬ųąć°ģ^┐éøQ┘É

2018╔Ž║ŻŠŲĄĻė├ŲĘš╣